-

Optimierung mit Plantivo – Ihre digitale Ackerschlagdatei

Einfach, effizient, nachhaltig: Verwalten Sie Ihre Felder smarter...

-

Fachkraft Agrarservice / Landwirt (m/w/d)

Für unsere Gemüseabteilung im Großraum Euskirchen / Weilerswist suchen wir dynamische Fachkraft Agrarservice oder einen Landwirt (m/w/d).

-

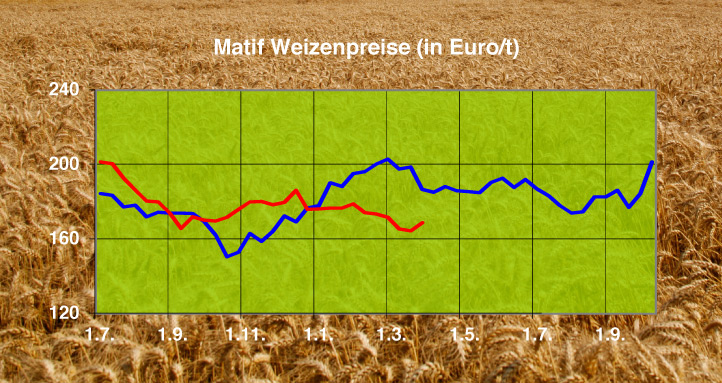

Bestandsführung Aktuell Frühjahr 2024

Mit dem „Bestandsführung Aktuell“ informieren wir Sie wie gewohnt zu den anstehenden Maßnahmen zur Bestandsführung in Ihren Kulturen.

-

Gemeinsam setzen wir ein Zeichen!

Wir haben die Demonstrationen unserer Landwirte tatkräftig unterstützt und auch in den kommenden Tagen stehen wir weiter an der Seite unserer Landwirte! Mit unseren LKWs haben wir die Botschaft auf die Straße gebracht.

NO FARMERS - NO FOOD - NO FUTURE -

-

Verstärkung im Bereich Getreideabwicklung und -disposition (m/w/d)

Aufgrund unseres stetigen Wachstums suchen wir Verstärkung im Bereich Getreideabwicklung und -disposition (m/w/d)

-

Karriere / Jobs

Gestalten Sie mit uns die Zukunft – werden Sie Teil der Buir Bliesheimer Agrargenossenschaft eG

-

LKW-Fahrer (m/w/d)

Wir suchen zum nächstmöglichen Zeitpunkt mehrere engagierte LKW-Fahrer (m/w/d) im Bereich Energie – Pellets- & Tankfahrzeuge.

-

Tankstelle in Vettweiß

Besuchen Sie unsere Buir-Bliesheimer Tankstellen GmbH (BBT) mit Shop und Bistro in Vettweiß. Bei Fragen erreichen Sie uns unter 02424 2026490.

mehr Infos -

Werde Teil unseres Teams!

Wir bieten Dir eine interessante und vielseitige Ausbildung zur Fachkraft für Lagerlogistik (m/w/d) oder zur Kauffrau / zum Kaufmann im Groß- und Außenhandel (m/w/d).

zu den Stellenanzeigen -

Aktuelle News über WhatsApp

Erhalte jetzt alle Neuigkeiten (Angebote, Buir-Bliesheimer News und aktuelle landwirtschaftliche Infos) direkt per WhatsApp auf Dein Smartphone.

zu WhatsApp

Meine BB

Im Kundenportal Mein BB können Sie Ihre persönlichen Kundendaten verwalten und Einlagerungslisten einsehen

Aktuelle News

Hilfe bei Extremwetterschäden

WWF fordert Umschichtung

Zuletzt vermehrt Fälle im Norden

Spätestens im Mai 2025 ist Schluss

DRV: Unschuldsvermutung muss gelten

Immer weniger Arbeitskräfte

Freihandelsabkommen jetzt in Kraft

Hohe Akzeptanz in der Bevölkerung

Mehr im Büro als auf dem Schlepper

Forschung für mehr Transparenz

News über WhatsApp

Erhalte jetzt alle Neuigkeiten (Angebote, Buir-Bliesheimer News und aktuelle landwirtschaftliche Infos) direkt auf Dein Smartphone.

Einfach den folgenden Button anklicken und unseren WhatsApp-Service nutzen

Sicherheitsdatenblätter

In unserer Datenbank finden Sie die Sicherheitsdatenblätter zu den bei uns gekauften Produkten (z.B. Dünger, Pflanzenschutz).

Energie

Neben den klassischen Brennstoffen (Briketts und Heizöl) bieten wir auch Holzpellets in hochwertiger Buir-Bliesheimer Qualität an.

Zertifizierungen

Die Buir Bliesheimer bietet Ihnen Sicherheit und unterstreicht die hohe Qualität durch umfangreiche Zertifizierungen und ständige Überwachung.

Karriere

Werden Sie Teil der Buir-Bliesheimer Agrargenossenschaft eG: Hier finden Sie unsere aktuellen Stellenangebote – sowohl im gewerblichen als auch im kaufmännischen Bereich.

Futtermittel

Die Buir-Bliesheimer bietet Ihnen eine große Palette an qualitativ hochwertigen Futtermittelmischungen an – mit BB-OPTIMUM und BB-ERFOLGSMAST auch eigene Premium-Produkte.